DE

.png)

Warum CREATIO

Nachhaltigkeit

Tipps & Einblicke

Stellen Sie sich vor: Sie verkaufen Ihr Einfamilienhaus in Küsnacht für CHF 2'000'000. Die Anlagekosten betragen CHF 1'100'000 — Sie erzielen also einen Grundstückgewinn von CHF 900'000. Im Kanton Zürich ergibt das eine Grundstückgewinnsteuer von rund CHF 350'000. Eine erhebliche Summe.

Was viele Eigentümer nicht wissen: In bestimmten Fällen lässt sich diese Steuer ganz legal aufschieben — nicht umgehen, nicht vermeiden, aber zeitlich verschieben. Der Kanton Zürich kennt dafür klare gesetzliche Grundlagen in § 216 Abs. 3 des Steuergesetzes (StG).

In diesem Artikel zeigen wir Ihnen die vier wichtigsten Aufschubgründe, die konkreten Voraussetzungen im Kanton Zürich und rechnen ein Beispiel mit echten Zahlen durch.

Ein Steueraufschub bedeutet: Die Grundstückgewinnsteuer wird nicht erlassen, sondern auf einen späteren Zeitpunkt verschoben. Die Steuer fällt erst an, wenn die Liegenschaft in einer späteren, steuerauslösenden Transaktion weiterveräussert wird.

Der Grundgedanke: Wenn bei einer Handänderung kein tatsächlicher wirtschaftlicher Gewinn realisiert wird — etwa weil der Erlös direkt in eine neue Liegenschaft fliesst — soll auch keine Steuer erhoben werden.

Wichtig: Bei einem späteren Verkauf werden die ursprünglichen Anlagekosten als Berechnungsbasis übernommen. Der aufgeschobene Gewinn wird also nicht vergessen, sondern zum späteren Gewinn hinzugerechnet.

Das zürcherische Steuergesetz kennt mehrere Tatbestände, bei denen die Grundstückgewinnsteuer aufgeschoben wird. Für private Liegenschaftsbesitzer sind die folgenden vier am relevantesten.

Dies ist der häufigste Aufschubgrund für private Eigentümer. Wenn Sie Ihr selbst bewohntes Eigenheim verkaufen und den Erlös in eine neue, gleichgenutzte Wohnliegenschaft investieren, wird die Grundstückgewinnsteuer aufgeschoben.

Voraussetzungen im Kanton Zürich:

Quelle: Rundschreiben der Finanzdirektion, ZStB 216.3, 1. Februar 2018. Abrufbar unter zh.ch — Zürcher Steuerbuch 216.3.

Wird eine Liegenschaft durch Erbschaft, Erbvorbezug oder Schenkung übertragen, wird die Grundstückgewinnsteuer aufgeschoben. Besteuert wird erst, wenn die erbende oder beschenkte Person die Liegenschaft an einen Dritten verkauft.

Für die Berechnung des steuerbaren Gewinns werden die ursprünglichen Anlagekosten des Erblassers oder Schenkers übernommen. Ebenso wird die Besitzdauer des Vorgängers angerechnet — was im Kanton Zürich dank der Besitzdauerermässigung (§ 225 Abs. 3 StG) erhebliche Steuerersparnisse bringen kann.

Konkretes Beispiel: Ihre Eltern haben 1990 ein Einfamilienhaus in Meilen für CHF 600'000 erworben. Sie erben die Liegenschaft 2020. Wenn Sie die Liegenschaft 2026 für CHF 1'800'000 verkaufen, beträgt die Besitzdauer 36 Jahre (ab Erwerb 1990) — und Sie profitieren von der maximalen Ermässigung von 50%.

Bei einer Eigentumsübertragung zwischen Ehegatten wird die Grundstückgewinnsteuer aufgeschoben, wenn die Übertragung im Zusammenhang steht mit:

Wichtige Bedingung: Beide Ehegatten müssen dem Steueraufschub schriftlich zustimmen. Die Zustimmung kann im Ehevertrag, in der Scheidungskonvention, im Kaufvertrag oder in einer separaten Erklärung gegenüber der Steuerbehörde erfolgen.

Der Aufschub ist vollständig — auch wenn die güterrechtlichen Ansprüche nur einen Teil des Übernahmepreises ausmachen. Bei einem späteren Verkauf durch den übernehmenden Ehegatten wird auf den Erwerbspreis der letzten steuerauslösenden Handänderung abgestellt.

Quelle: Kreisschreiben der Finanzdirektion, ZStB 216.2, 19. Juni 2001. Abrufbar unter zh.ch — Zürcher Steuerbuch 216.2.

Bei Fusionen, Spaltungen, Umwandlungen oder konzerninternen Übertragungen kann die Grundstückgewinnsteuer aufgeschoben werden. Ebenfalls aufgeschoben wird die Steuer bei der Übertragung von betriebsnotwendigem Anlagevermögen, sofern der Erlös innert angemessener Frist in ein Ersatzgrundstück mit gleicher Funktion reinvestiert wird (§ 216 Abs. 3 lit. g StG).

Dieser Tatbestand betrifft primär juristische Personen und Unternehmen. Für private Eigentümer ist er nur relevant, wenn eine Liegenschaft in eine Gesellschaft eingebracht oder aus einer solchen entnommen wird.

Das folgende Beispiel zeigt, wie der Steueraufschub bei Ersatzbeschaffung in der Praxis funktioniert — mit konkreten Zahlen nach dem Steuergesetz des Kantons Zürich.

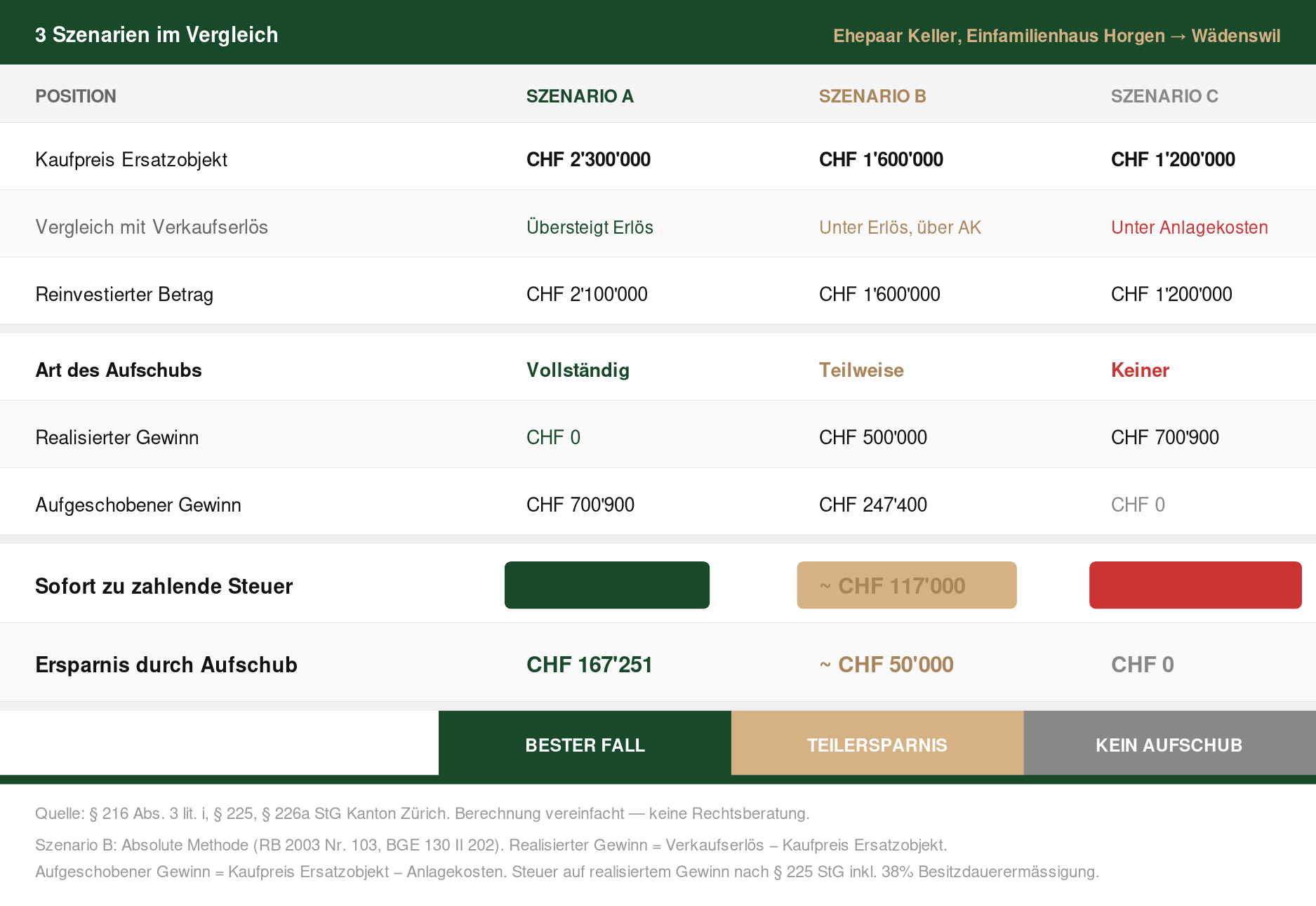

Das Ehepaar Keller besitzt seit 2010 ein Einfamilienhaus in Horgen (Hauptwohnsitz). Sie verkaufen die Liegenschaft 2026 und kaufen gleichzeitig ein neues Eigenheim in Wädenswil.

[Hier Bild «tabelle-ausgangslage» einfügen]

Der Grundstückgewinn von CHF 700'900 fällt in die höchste Progressionsstufe. Gemäss § 225 Abs. 1 StG wird die Steuer wie folgt berechnet:

Quelle: Eigene Berechnung basierend auf § 225 StG des Kantons Zürich. Abrufbar unter zh.ch — Zürcher Steuerbuch 225.1.

Je nachdem, wie viel das Ehepaar Keller in die neue Liegenschaft investiert, ergeben sich drei unterschiedliche Szenarien:

Bei Szenario A wird die Steuer erst fällig, wenn das Ehepaar Keller das Haus in Wädenswil später an einen Dritten verkauft — und dann zum ursprünglichen Erwerbspreis von 2010 als Berechnungsbasis.

Die Ersatzbeschaffungsfrist im Kanton Zürich beträgt in der Regel zwei Jahre. Wer diese Frist ohne nachweisbaren Grund überschreitet, verliert den Anspruch auf Aufschub. Sichern Sie sich ab: Eine Reservationsvereinbarung oder eine Kaufzusicherung dokumentiert Ihre Kaufabsicht frühzeitig.

Tipp: Wenn zum Zeitpunkt der Steuerveranlagung noch kein Ersatzobjekt erworben wurde, kann die Grundstückgewinnsteuer zunächst erhoben und nach dem Kauf des Ersatzobjekts im Revisionsverfahren zurückerstattet werden (vgl. § 155 StG). Das Revisionsgesuch muss innerhalb von 90 Tagen nach der Ersatzbeschaffung gestellt werden.

Der Aufschub bei Ersatzbeschaffung gilt ausschliesslich für den Hauptwohnsitz. Folgende Objekte qualifizieren sich nicht:

Bei einem Mehrfamilienhaus, in dem Sie selbst eine Wohnung bewohnen, wird der Aufschub nur anteilsmässig gewährt — also nur für den Anteil, der auf die selbstbewohnte Wohnung entfällt.

Bei einem späteren Verkauf des Ersatzobjekts werden die ursprünglichen Anlagekosten als Basis herangezogen. Wertvermehrende Investitionen (neues Bad, Küche, Dachsanierung, PV-Anlage) können nur abgezogen werden, wenn sie sauber dokumentiert sind. Bewahren Sie alle Rechnungen, Baubewilligungen und Verträge sorgfältig auf — auch über Jahrzehnte.

Der Steueraufschub erfolgt nicht automatisch. Sie müssen ihn beim zuständigen Gemeindesteueramt aktiv geltend machen, bevor die Grundstückgewinnsteuer rechtskräftig veranlagt ist. Die Steuerbehörde legt den aufgeschobenen Gewinn und die Besitzdauer in einer anfechtbaren Verfügung verbindlich fest.

Beim Aufschub unter Ehegatten ist das schriftliche Einverständnis beider Ehegatten zwingend. Fehlt die Zustimmung, wird der Grundstückgewinn vollumfänglich besteuert — auch wenn alle anderen Voraussetzungen erfüllt sind.

Die Grundstückgewinnsteuer ist beim Verkauf einer Liegenschaft im Kanton Zürich oft der grösste Nebenkosten-Posten. Der Steueraufschub — insbesondere durch Ersatzbeschaffung — kann die finanzielle Belastung im Moment des Verkaufs um über CHF 160'000 reduzieren, wie unser Rechenbeispiel zeigt.

Entscheidend ist, dass Sie die Voraussetzungen kennen, die Fristen einhalten und den Aufschub aktiv beantragen. Die kantonalen Regelungen sind detailliert und die Steuerbehörden prüfen die Voraussetzungen genau.

Sie planen den Verkauf Ihrer Liegenschaft im Kanton Zürich und möchten wissen, welche steuerlichen Optionen Sie haben? Kontaktieren Sie uns für ein unverbindliches Gespräch.

Lust auf mehr? Hier erhalten Sie ähnliche Beiträge direkt in Ihren Posteingang!

Zwei Wege, beide richtig: Wann sich Eigentum lohnt, wann Mieten Sinn macht — und warum die bewusste Entscheidung zählt.

Tipps & Einblicke

Sie mögen traumhafte Natur und doch Nähe zu Zug und Zürich? Dann ist Aeugst am Albis Ihr neues Domizil.

Tipps & Einblicke

Erfahren Sie in unserem umfassenden Leitfaden, wie die Grundstückgewinnsteuer im Kanton Zürich berechnet wird und welche Strategien Ihnen helfen, Ihre Steuerlast beim Immobilienverkauf effektiv zu reduzieren – inklusive praktischer Beispiele und Tipps.

Nachhaltigkeit

Tipps & Einblicke